Previsão de Vendas - Olist

- O Objetivo é produzir um modelo de previsão baseado nas vendas dos produtos da base de dados (Olist) com o objetivo de prever o comportamento ao longo do tempo.

Importando algumas bibliotecas:

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import seaborn as sns

sns.set_style("whitegrid", {"axes.facecolor": ".9"})

#import os

#from functools import reduce

from pmdarima import auto_arima

from sklearn.cluster import KMeans

#import urllib

#from io import BytesIO

#import requests

import warnings

warnings.filterwarnings('ignore')

df = pd.read_csv("full_data_cleaned.csv")

print("Printando algumas colunas")

df_c = print(df.iloc[:, 2:7])

#first_n_columns = df[df.columns[:6]]

Printando algumas colunas

order_status order_purchase_timestamp order_approved_at \

0 delivered 2017-10-02 10:56:33 2017-10-02 11:07:15

1 delivered 2017-10-02 10:56:33 2017-10-02 11:07:15

2 delivered 2017-10-02 10:56:33 2017-10-02 11:07:15

3 delivered 2017-08-15 18:29:31 2017-08-15 20:05:16

4 delivered 2017-08-02 18:24:47 2017-08-02 18:43:15

... ... ... ...

113211 delivered 2018-08-10 21:14:35 2018-08-10 21:25:22

113212 delivered 2018-07-01 10:23:10 2018-07-05 16:17:52

113213 delivered 2018-07-24 09:46:27 2018-07-24 11:24:27

113214 delivered 2018-05-22 21:13:21 2018-05-22 21:35:40

113215 delivered 2018-05-15 17:41:00 2018-05-16 03:35:29

order_delivered_carrier_date order_delivered_customer_date

0 2017-10-04 19:55:00 2017-10-10 21:25:13

1 2017-10-04 19:55:00 2017-10-10 21:25:13

2 2017-10-04 19:55:00 2017-10-10 21:25:13

3 2017-08-17 15:28:33 2017-08-18 14:44:43

4 2017-08-04 17:35:43 2017-08-07 18:30:01

... ... ...

113211 2018-08-13 13:54:00 2018-08-21 04:16:31

113212 2018-07-04 14:34:00 2018-07-09 15:06:57

113213 2018-07-24 15:14:00 2018-08-02 22:47:35

113214 2018-05-24 12:28:00 2018-06-12 23:11:29

113215 2018-05-16 17:20:00 2018-05-21 14:31:41

[113216 rows x 5 columns]

df.info()

<class 'pandas.core.frame.DataFrame'>

RangeIndex: 113216 entries, 0 to 113215

Data columns (total 39 columns):

# Column Non-Null Count Dtype

--- ------ -------------- -----

0 order_id 113216 non-null object

1 customer_id 113216 non-null object

2 order_status 113216 non-null object

3 order_purchase_timestamp 113216 non-null object

4 order_approved_at 113216 non-null object

5 order_delivered_carrier_date 113216 non-null object

6 order_delivered_customer_date 113216 non-null object

7 order_estimated_delivery_date 113216 non-null object

8 order_item_id 113216 non-null float64

9 product_id 113216 non-null object

10 seller_id 113216 non-null object

11 shipping_limit_date 113216 non-null object

12 price 113216 non-null float64

13 freight_value 113216 non-null float64

14 payment_sequential 113216 non-null float64

15 payment_type 113216 non-null object

16 payment_installments 113216 non-null float64

17 payment_value 113216 non-null float64

18 review_id 113216 non-null object

19 review_score 113216 non-null float64

20 review_comment_title 113216 non-null object

21 review_comment_message 113216 non-null object

22 review_creation_date 113216 non-null object

23 review_answer_timestamp 113216 non-null object

24 product_category_name 113216 non-null object

25 product_name_lenght 113216 non-null float64

26 product_description_lenght 113216 non-null float64

27 product_photos_qty 113216 non-null float64

28 product_weight_g 113216 non-null float64

29 product_length_cm 113216 non-null float64

30 product_height_cm 113216 non-null float64

31 product_width_cm 113216 non-null float64

32 customer_unique_id 113216 non-null object

33 customer_zip_code_prefix 113216 non-null int64

34 customer_city 113216 non-null object

35 customer_state 113216 non-null object

36 seller_zip_code_prefix 113216 non-null float64

37 seller_city 113216 non-null object

38 seller_state 113216 non-null object

dtypes: float64(15), int64(1), object(23)

memory usage: 33.7+ MB

#Selecionando "apenas" algumas features

data = df[['order_id','customer_id','order_purchase_timestamp','order_approved_at','order_status','order_delivered_carrier_date','order_delivered_customer_date',

'order_estimated_delivery_date','order_item_id','product_id','price','freight_value','shipping_limit_date',

'customer_zip_code_prefix','product_name_lenght','product_description_lenght','product_photos_qty','seller_state',

'product_category_name','customer_city','customer_state','customer_zip_code_prefix','product_name_lenght','product_description_lenght','product_photos_qty']]

# De-normalized data - All datasets together, OLAP.

print('columns:', data.columns)

print('shape:', data.shape)

columns: Index(['order_id', 'customer_id', 'order_purchase_timestamp',

'order_approved_at', 'order_status', 'order_delivered_carrier_date',

'order_delivered_customer_date', 'order_estimated_delivery_date',

'order_item_id', 'product_id', 'price', 'freight_value',

'shipping_limit_date', 'customer_zip_code_prefix',

'product_name_lenght', 'product_description_lenght',

'product_photos_qty', 'seller_state', 'product_category_name',

'customer_city', 'customer_state', 'customer_zip_code_prefix',

'product_name_lenght', 'product_description_lenght',

'product_photos_qty'],

dtype='object')

shape: (113216, 25)

EDA - Análise Exploratória de Dados

Agora que temos todos os dados em um conjunto, vamos para a etapa de análise exploratória para entender melhor o que está em nossas mãos.

- Podemos fazer algumas análises na variável de interesse “price”, para começar a entender melhor os dados relacionados à tarefa proposta.

priceGrouped = data.groupby('order_id')['price'].sum()

priceGrouped.describe()

count 94490.000000

mean 143.625489

std 236.229765

min 0.850000

25% 47.650000

50% 89.180000

75% 154.900000

max 13440.000000

Name: price, dtype: float64

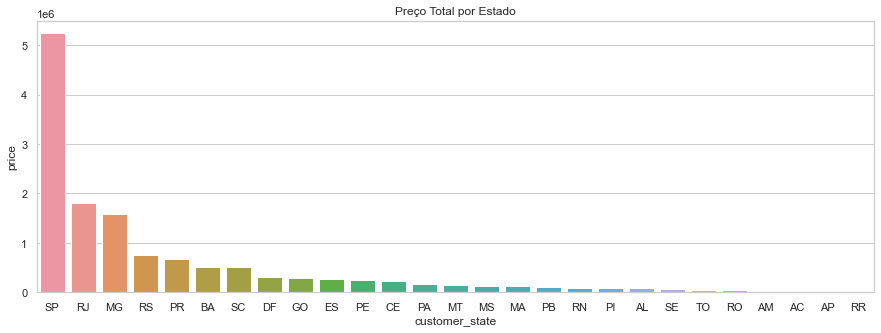

# Vamos verificar a diferença de valor gerado por cada estado

totalByState = data.groupby('customer_state')['price'].sum().sort_values(ascending=False)

sns.set_theme(style="whitegrid")

plt.figure(figsize=(15,5))

plt.title('Preço Total por Estado')

sns.barplot(x=totalByState.index, y=totalByState)

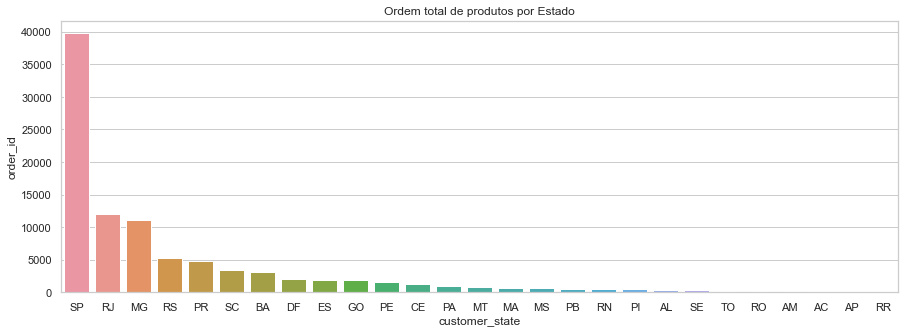

# Preço e Pedidos seguem a mesma tendência em relação aos estados com maior atuação no consumo

totalOrdersByState = data.groupby('customer_state')['order_id'].nunique().sort_values(ascending=False)

totalOrdersByState

plt.figure(figsize=(15,5))

plt.title('Ordem total de produtos por Estado')

sns.barplot(x=totalOrdersByState.index, y=totalOrdersByState)

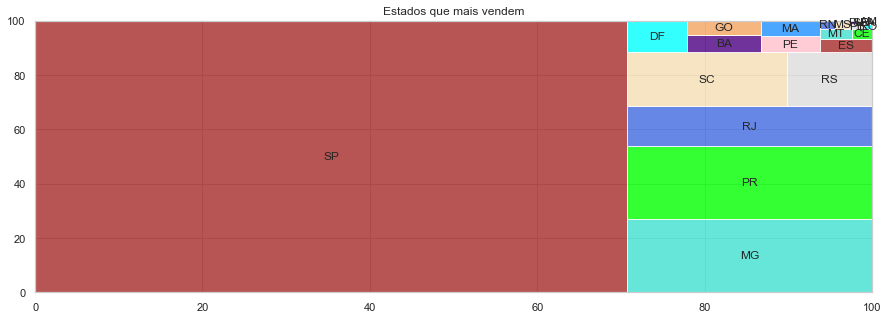

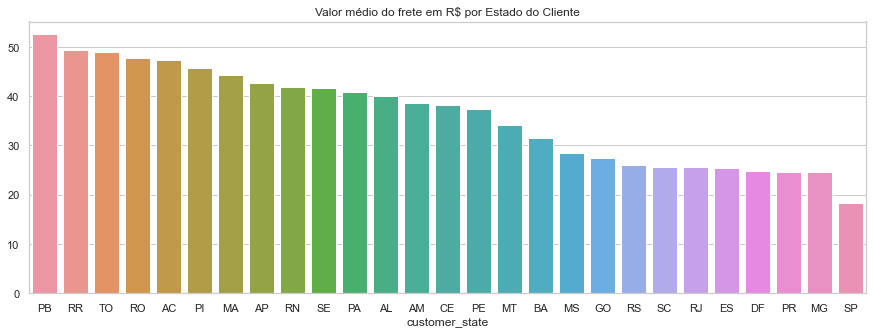

Abaixo, também veremos quais estados recebem os vendedores com o maior número de vendas. Também vamos analisar quais estados possuem os maiores valores de frete, tendo em vista a grande extensão territorial do país.

totalSellerByState = data.groupby('seller_state')['order_id'].nunique().sort_values(ascending=False)

totalSellerByState

# Define the plot sizes

fig, ax = plt.subplots(1, figsize = (15,5))

plt.title('Estados que mais vendem')

sq.plot(sizes= totalSellerByState,

color = ['brown','turquoise','lime','royalblue','wheat','gainsboro','aqua','indigo','sandybrown','pink','dodgerblue'],

label= totalSellerByState.index,

alpha = .8)

plt.show()

freightAvgState = (data.groupby('customer_state')['freight_value'].sum() /data.groupby('customer_state')['order_id'].nunique()).sort_values(ascending=False)

plt.figure(figsize=(15,5))

plt.title('Valor médio do frete em R$ por Estado do Cliente')

sns.barplot(x=freightAvgState.index, y=freightAvgState)

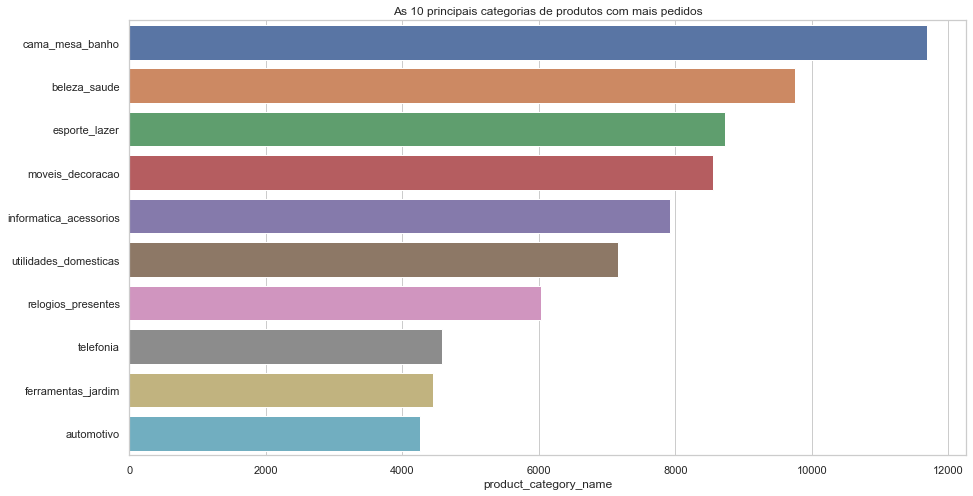

Categorias de produtos e avaliações. Aqui vamos verificar quais são os produtos com mais compras.

productCategoryOrders = data['product_category_name'].value_counts().head(10)

plt.figure(figsize=(15,8))

plt.title('As 10 principais categorias de produtos com mais pedidos')

sns.barplot(y=productCategoryOrders.index, x=productCategoryOrders, orient='h')

Apesar de fazermos algumas análises que nos mostram alguns insights, o que a tarefa nos pede é uma relação de valores por uma medida de tempo. Portanto, precisamos afunilar os dados que iremos usar pra alcançar o objetivo principal.

- Transformando nossos dados temporais em datetime, pois estavam como strings:

data['order_approved_at'] = pd.to_datetime(data['order_approved_at'])

data['order_purchase_timestamp'] = pd.to_datetime(data['order_purchase_timestamp'])

data['order_delivered_carrier_date'] = pd.to_datetime(data['order_delivered_carrier_date'])

data['order_estimated_delivery_date'] = pd.to_datetime(data['order_estimated_delivery_date'])

data['shipping_limit_date'] = pd.to_datetime(data['shipping_limit_date'])

data['order_delivered_carrier_date'] = pd.to_datetime(data['order_delivered_carrier_date'])

print(data['order_approved_at'])

0 2017-10-02 11:07:15

1 2017-10-02 11:07:15

2 2017-10-02 11:07:15

3 2017-08-15 20:05:16

4 2017-08-02 18:43:15

...

113211 2018-08-10 21:25:22

113212 2018-07-05 16:17:52

113213 2018-07-24 11:24:27

113214 2018-05-22 21:35:40

113215 2018-05-16 03:35:29

Name: order_approved_at, Length: 113216, dtype: datetime64[ns]

Previsão de série temporal (soma dos números de vendas) para prever a soma do valor de vendas para as próximas semanas.

data['price'] = data['price'].apply(int) # round instead of int is you prefer to round

print(data['price'].head(15).to_markdown())

| | price |

|---:|--------:|

| 0 | 29 |

| 1 | 29 |

| 2 | 29 |

| 3 | 29 |

| 4 | 29 |

| 5 | 29 |

| 6 | 75 |

| 7 | 75 |

| 8 | 75 |

| 9 | 75 |

| 10 | 75 |

| 11 | 44 |

| 12 | 44 |

| 13 | 44 |

| 14 | 44 |

all_dates = data['order_purchase_timestamp'].dt.date.sort_values().reset_index(drop=True)

miss_data = pd.date_range(start=all_dates.iloc[0], end=all_dates.iloc[-1]).difference(all_dates)

print(f'Total de dados faltantes: {len(miss_data)}')

print(miss_data)

Total de dados faltantes: 85

DatetimeIndex(['2016-10-11', '2016-10-12', '2016-10-13', '2016-10-14',

'2016-10-15', '2016-10-16', '2016-10-17', '2016-10-18',

'2016-10-19', '2016-10-20', '2016-10-21', '2016-10-22',

'2016-10-23', '2016-10-24', '2016-10-25', '2016-10-26',

'2016-10-27', '2016-10-28', '2016-10-29', '2016-10-30',

'2016-10-31', '2016-11-01', '2016-11-02', '2016-11-03',

'2016-11-04', '2016-11-05', '2016-11-06', '2016-11-07',

'2016-11-08', '2016-11-09', '2016-11-10', '2016-11-11',

'2016-11-12', '2016-11-13', '2016-11-14', '2016-11-15',

'2016-11-16', '2016-11-17', '2016-11-18', '2016-11-19',

'2016-11-20', '2016-11-21', '2016-11-22', '2016-11-23',

'2016-11-24', '2016-11-25', '2016-11-26', '2016-11-27',

'2016-11-28', '2016-11-29', '2016-11-30', '2016-12-01',

'2016-12-02', '2016-12-03', '2016-12-04', '2016-12-05',

'2016-12-06', '2016-12-07', '2016-12-08', '2016-12-09',

'2016-12-10', '2016-12-11', '2016-12-12', '2016-12-13',

'2016-12-14', '2016-12-15', '2016-12-16', '2016-12-17',

'2016-12-18', '2016-12-19', '2016-12-20', '2016-12-21',

'2016-12-22', '2016-12-24', '2016-12-25', '2016-12-26',

'2016-12-27', '2016-12-28', '2016-12-29', '2016-12-30',

'2016-12-31', '2017-01-01', '2017-01-02', '2017-01-03',

'2017-01-04'],

dtype='datetime64[ns]', freq=None)

# Descartando os dados anteriores à 2017-01-04

print(f'Último dado faltante {miss_data[-1]}')

data= data[data['order_purchase_timestamp'] >= miss_data[-1]]

Último dado faltante 2017-01-04 00:00:00

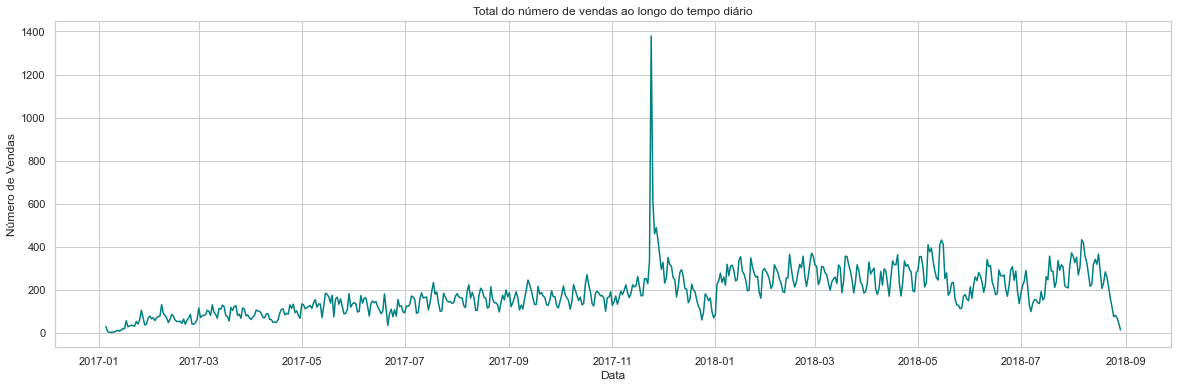

data.groupby([data['order_purchase_timestamp'].dt.date])['order_status'].count().plot(figsize=(20, 6), color="teal")

plt.title('Total do número de vendas ao longo do tempo diário')

plt.ylabel('Número de Vendas')

plt.xlabel('Data');

max_value = str(data.groupby([data['order_purchase_timestamp'].dt.date])['order_status'].count().idxmax())

print(f'Pico de vendas no dia {max_value}. Black Friday?')

Pico de vendas no dia 2017-11-24. Black Friday?

#A coluna de data precisa ser convertida para o índice

data.round()

dataTime = data[['order_id', 'order_purchase_timestamp', 'price']].set_index('order_purchase_timestamp', inplace=False)

#dataTime.drop(dataTime.tail(5).index, inplace=True)

dataTimeMean = pd.DataFrame(dataTime.resample('W')['price'].sum()) #resample using weeks as parameter#plot

dataTimeMean.drop(dataTimeMean.tail(1).index, inplace=True) # Dropar a última semana que só tinha poucos dados, virando um outlier

print(dataTimeMean.tail(10).to_markdown())

| order_purchase_timestamp | price |

|:---------------------------|--------:|

| 2018-06-24 00:00:00 | 196529 |

| 2018-07-01 00:00:00 | 192976 |

| 2018-07-08 00:00:00 | 156328 |

| 2018-07-15 00:00:00 | 157923 |

| 2018-07-22 00:00:00 | 223229 |

| 2018-07-29 00:00:00 | 234745 |

| 2018-08-05 00:00:00 | 277568 |

| 2018-08-12 00:00:00 | 276319 |

| 2018-08-19 00:00:00 | 248918 |

| 2018-08-26 00:00:00 | 126317 |

Às vezes, precisamos avançar ou retroceder com uma certa quantidade de etapas de tempo, isso é chamado de mudança de tempo. O método shift() ajuda a fazer isso. Leva o “período” como argumento, que é o número (nº) de períodos com os quais queremos mudar. Portanto, se mencionarmos o período como 1, os valores das linhas serão deslocados um para baixo.

dataTimeMean['x1'] = dataTimeMean.price.shift(1)

dataTimeMean.dropna(axis=0, inplace=True)

dataTimeMean['x1'] = dataTimeMean['x1'].apply(int)

print(dataTimeMean.head(10).to_markdown())

| order_purchase_timestamp | price | x1 |

|:---------------------------|--------:|------:|

| 2017-01-15 00:00:00 | 11054 | 5624 |

| 2017-01-22 00:00:00 | 23576 | 11054 |

| 2017-01-29 00:00:00 | 54941 | 23576 |

| 2017-02-05 00:00:00 | 65293 | 54941 |

| 2017-02-12 00:00:00 | 76892 | 65293 |

| 2017-02-19 00:00:00 | 51507 | 76892 |

| 2017-02-26 00:00:00 | 44642 | 51507 |

| 2017-03-05 00:00:00 | 66674 | 44642 |

| 2017-03-12 00:00:00 | 76416 | 66674 |

| 2017-03-19 00:00:00 | 100858 | 76416 |

Tornando a série estacionária

Mas por que uma série temporal tem que ser estacionária?

A estacionaridade é um tipo de estrutura de dependência. Deste modo, enquanto a independência é uma propriedade única, a dependência pode se relacionar de várias maneiras. Assim, a estacionaridade é uma forma de modelar a estrutura de dependência. Muitos dados podem ser considerados estacionários, como séries temporais relacionadas a um aumento de preço, por exemplo; então o conceito de estacionaridade é muito importante na modelagem de dados não independentes.

Quando determinamos que temos estacionariedade, naturalmente queremos modelá-la. É aqui que entram os modelos ARMA (AutoRegressive Moving Average), estes modelos ARMA são muito populares e para sua aplicação precisamos garantir que feature de estudo seja estacionária.

O modelo ARIMA (AutoRegressive Integrated Moving Average) é um modelo para não estacionaridade. Ele assume que os dados se tornam estacionários após a diferenciação. No contexto de regressão, a estacionaridade é importante, pois os mesmos resultados que se aplicam a dados independentes são válidos se os dados forem estacionários.

# diff(periods=1, axis=0)

# Primeira diferença discreta de elemento:

# calcula a diferença de um elemento Dataframe comparado com outro elemento no Dataframe (o padrão é elemento na linha anterior).

pd.set_option('display.max_columns', 50)

pd.set_option('display.max_rows', 200)

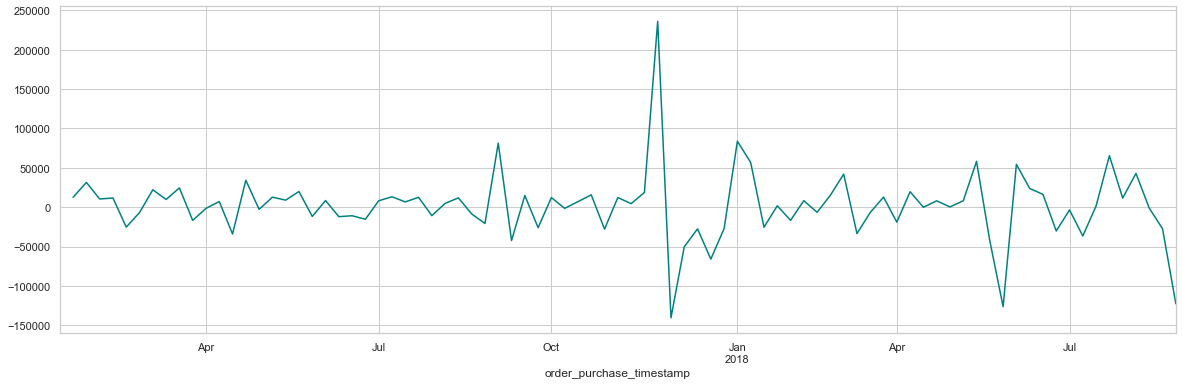

dataTimeMean.price.diff(1).plot(figsize=(20, 6), color="teal")

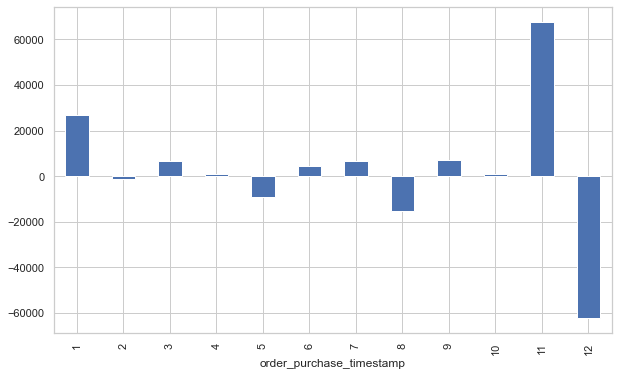

dataTimeMean.price.diff(1).groupby(dataTimeMean.index.month).mean().plot(kind='bar', figsize=(10, 6))

Decompondo os dados, notamos uma forte tendência de queda nos valores de acordo com a sazonalidade, ao final de cada ano, em dezembro, provavelmente após uma alta provocada pela Black Friday.

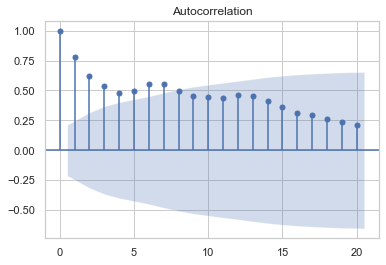

Vamos investigar o fator de autocorrelação para entender melhor quais parâmetros devemos utilizar:

- Percebemos então uma forte tendência de queda nos valores de acordo com a sazonalidade, ao final de cada ano.

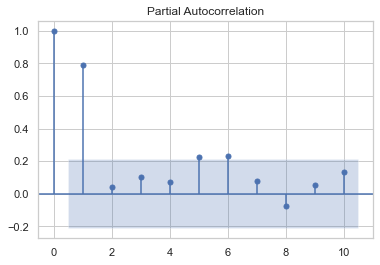

from statsmodels.graphics.tsaplots import plot_acf, plot_pacf

plot_acf(dataTimeMean.price)

plt.show()

plot_pacf(dataTimeMean.price, lags=10)

plt.show()

Conforme observado no gráfico de Autocorrelação Parcial, um deslocamento de 1 será suficiente para um modelo de regressão.

Então, vamos criar uma nova variável para aplicar um modelo de regressão para prever o preço das próximas semanas.

Podemos testar alguns modelos de Regressão

Quando você precisa de regressão?

Normalmente, você precisa de regressão para responder se e/ou como um fenômeno influencia outro, ou como várias variáveis estão relacionadas. Por exemplo, você pode usá-lo para determinar se e até que ponto a experiência ou o gênero impactam os salários.

A regressão também é útil quando você deseja prever uma resposta usando um novo conjunto de preditores. Por exemplo, você pode tentar prever o consumo de eletricidade de uma casa para a próxima hora, considerando a temperatura externa, a hora do dia e o número de moradores dessa casa.

Regressão linear

A regressão linear é provavelmente uma das técnicas de regressão mais importantes e amplamente utilizadas. Está entre os métodos de regressão mais simples. Uma de suas principais vantagens é a facilidade de interpretação dos resultados.

from sklearn.linear_model import LinearRegression

from sklearn.metrics import mean_squared_error

from sklearn.model_selection import cross_val_score

X = dataTimeMean[['x1']]

y = dataTimeMean.price.values

linearRegression = LinearRegression().fit(X, y)

predictionsLinear = linearRegression.predict(X)

print('RMSE for Linear Regression was: \n', mean_squared_error(y, predictionsLinear, squared=False))

RMSE for Linear Regression was:

41724.809150577785

XGBRegressor

Os problemas de modelagem preditiva de regressão envolvem a previsão de um valor numérico, como uma quantia em dólar ou uma altura. O XGBoost pode ser usado diretamente para modelagem preditiva de regressão.

Os conjuntos são construídos a partir de modelos de árvore de decisão. As árvores são adicionadas uma de cada vez ao conjunto e ajustadas para corrigir os erros de previsão feitos pelos modelos anteriores. Este é um tipo de modelo de aprendizado de máquina de conjunto conhecido como boosting.

Os modelos são ajustados usando uma função de perda diferenciável arbitrária e algoritmo de otimização de gradiente descendente. Isso dá à técnica seu nome, “aumento de gradiente”, pois o gradiente de perda é minimizado à medida que o modelo é ajustado, muito parecido com uma rede neural.

from xgboost import XGBRegressor

xgb = XGBRegressor(n_estimators=150, learning_rate=0.05)

xgb.fit(X, y,

early_stopping_rounds=5,

eval_set=[(X, y)],

verbose=False

)

predictions_XGBoost = xgb.predict(X)

print('RMSE for xgb was: \n', mean_squared_error(y, predictions_XGBoost, squared=False))

RMSE for xgb was:

7574.006035663861

Random Forest

Florestas aleatórias ou florestas de decisão aleatória são um método de aprendizado de conjunto para classificação, regressão e outras tarefas que operam construindo uma infinidade de árvores de decisão no tempo de treinamento. Para tarefas de classificação, a saída da floresta aleatória é a classe selecionada pela maioria das árvores. Para tarefas de regressão, a previsão média ou média das árvores individuais é retornada. As florestas de decisão aleatória corrigem o hábito das árvores de decisão de se sobreajustar ao seu conjunto de treinamento. As florestas aleatórias geralmente superam as árvores de decisão, mas sua precisão é menor do que as árvores impulsionadas por gradiente.

from sklearn.ensemble import RandomForestRegressor

randomF = RandomForestRegressor(n_estimators = 500, random_state=0).fit(X, y)

predictions_RandomForest = randomF.predict(X)

print('RMSE for Random Forest was: \n', mean_squared_error(y, predictions_RandomForest, squared=False))

RMSE for Random Forest was:

17473.84131700968

RMSE (root mean squared error):

- é a medida que calcula “a raiz quadrática média” dos erros entre valores observados (reais) e predições (hipóteses).

Uma característica do RMSE é que os erros (reais - predições) são elevados ao quadrado antes de ter a média calculada. Portanto, pesos diferentes serão atribuídos à soma e, conforme os valores de erros das instâncias aumentam o índice do RMSE aumenta consideravelmente. Ou seja, se houver um outlier no conjunto de dados, seu peso será maior para o cálculo do RMSE e, por conseguinte, prejudicará sua métrica deixando-a maior.

Erros muito pequenos favorecem o RMSE (gráfico de cima) ao passo que, conforme os erros aumentam MAE (outra medida de cálculo de erro) fica menor.

Para erros entre 0 e 1 (altíssima acurácia) temos: RMSE <= MAE (Pouco usual com dados reais)

Conforme os erros aumentam temos: MAE <= RMSE. A presença de outliers no dataset de treino ou teste agrava o aumenta do RMSE.

Então devo usar a métrica com menor valor?

A diferença das métricas pode auxiliar no diagnóstico de predições muito ruins ou outliers. Se o RMSE ficar muito maior que MAE então esta suposição deve ser verificada (interessante executar as duas métricas juntas).

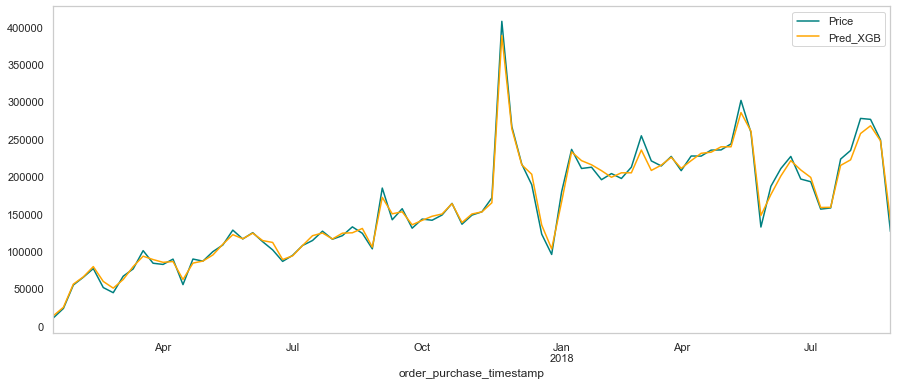

Então, vamos escolher XGB Regressor.

dataTimeMean['Pred_XGB'] = predictions_XGBoost

dataTimeMean['price'].plot(figsize=(15, 6), color="teal")

dataTimeMean['Pred_XGB'].plot(color="orange")

plt.legend(['Price', 'Pred_XGB'])

plt.grid(color = 'gray', linestyle = '--', linewidth = 0.4)

print(dataTimeMean.tail(10).to_markdown())

| order_purchase_timestamp | price | x1 | Pred_XGB |

|:---------------------------|--------:|-------:|-----------:|

| 2018-06-24 00:00:00 | 196529 | 226769 | 208692 |

| 2018-07-01 00:00:00 | 192976 | 196529 | 198725 |

| 2018-07-08 00:00:00 | 156328 | 192976 | 158536 |

| 2018-07-15 00:00:00 | 157923 | 156328 | 158767 |

| 2018-07-22 00:00:00 | 223229 | 157923 | 214770 |

| 2018-07-29 00:00:00 | 234745 | 223229 | 222216 |

| 2018-08-05 00:00:00 | 277568 | 234745 | 257377 |

| 2018-08-12 00:00:00 | 276319 | 277568 | 267742 |

| 2018-08-19 00:00:00 | 248918 | 276319 | 247696 |

| 2018-08-26 00:00:00 | 126317 | 248918 | 141411 |

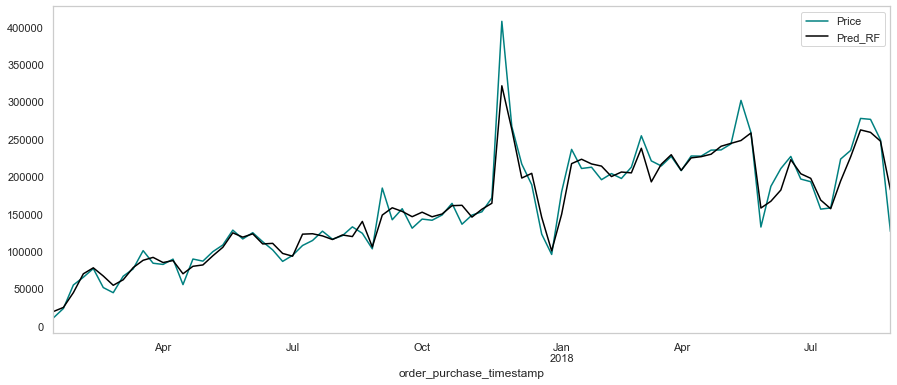

Comparando com o RF

dataTimeMean['Pred_RF'] = predictions_RandomForest

dataTimeMean['price'].plot(figsize=(15, 6), color="teal")

dataTimeMean['Pred_RF'].plot(color="black")

plt.legend(['Price', 'Pred_RF'])

plt.grid(color = 'gray', linestyle = '--', linewidth = 0.4)

print(dataTimeMean.tail(10).to_markdown())

| order_purchase_timestamp | price | x1 | Pred_XGB | Pred_RF |

|:---------------------------|--------:|-------:|-----------:|----------:|

| 2018-06-24 00:00:00 | 196529 | 226769 | 208692 | 203624 |

| 2018-07-01 00:00:00 | 192976 | 196529 | 198725 | 197491 |

| 2018-07-08 00:00:00 | 156328 | 192976 | 158536 | 168473 |

| 2018-07-15 00:00:00 | 157923 | 156328 | 158767 | 156892 |

| 2018-07-22 00:00:00 | 223229 | 157923 | 214770 | 193995 |

| 2018-07-29 00:00:00 | 234745 | 223229 | 222216 | 226039 |

| 2018-08-05 00:00:00 | 277568 | 234745 | 257377 | 262205 |

| 2018-08-12 00:00:00 | 276319 | 277568 | 267742 | 258925 |

| 2018-08-19 00:00:00 | 248918 | 276319 | 247696 | 247197 |

| 2018-08-26 00:00:00 | 126317 | 248918 | 141411 | 181981 |

dataTimeMean = dataTimeMean.drop(columns=['Pred_RF'], axis=0)

dataTimeMean['Pred_XGB'] = dataTimeMean['Pred_XGB'].apply(int)

print(dataTimeMean.tail(10).to_markdown())

| order_purchase_timestamp | price | x1 | Pred_XGB |

|:---------------------------|--------:|-------:|-----------:|

| 2018-06-24 00:00:00 | 196529 | 226769 | 208691 |

| 2018-07-01 00:00:00 | 192976 | 196529 | 198724 |

| 2018-07-08 00:00:00 | 156328 | 192976 | 158535 |

| 2018-07-15 00:00:00 | 157923 | 156328 | 158767 |

| 2018-07-22 00:00:00 | 223229 | 157923 | 214770 |

| 2018-07-29 00:00:00 | 234745 | 223229 | 222216 |

| 2018-08-05 00:00:00 | 277568 | 234745 | 257377 |

| 2018-08-12 00:00:00 | 276319 | 277568 | 267742 |

| 2018-08-19 00:00:00 | 248918 | 276319 | 247696 |

| 2018-08-26 00:00:00 | 126317 | 248918 | 141411 |

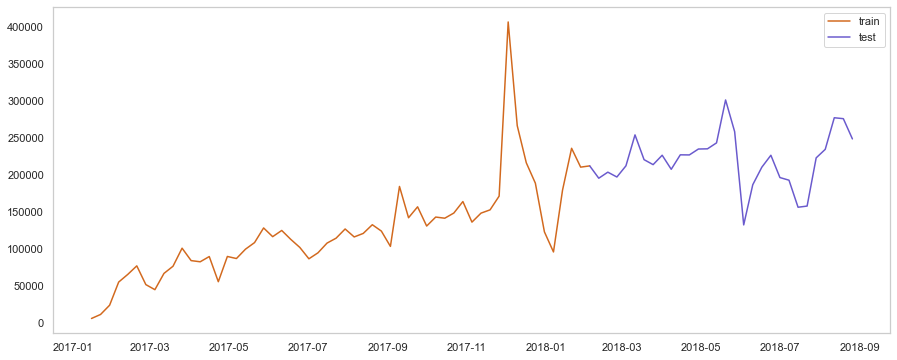

Dividindo os dados de “montante de $” entre teste e treino

train_size = int(len(dataTimeMean.price) * 2 / 3)

train = X[:train_size]

test = X[train_size-1:]

plt.figure(figsize=(15, 6))

plt.plot(train,color='chocolate')

plt.grid(color = 'gray', linestyle = '--', linewidth = 0.4)

plt.plot(test,color='slateblue')

plt.legend(['train', 'test'])

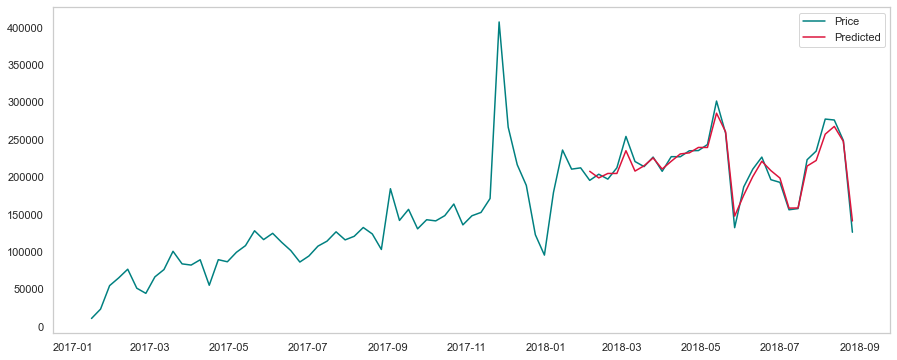

Aplicando xgb no teste: veremos como o modelo XGB vai “fitar” em dado ao qual n teve contato (teste)

plt.figure(figsize=(15, 6),linewidth=8)

plt.plot(dataTimeMean.price, color='teal')

forecast = xgb.predict(test)

plt.plot(test.index, forecast,color='crimson')

plt.legend(['Price', 'Predicted'])

plt.grid(color = 'gray', linestyle = '--', linewidth = 0.4)

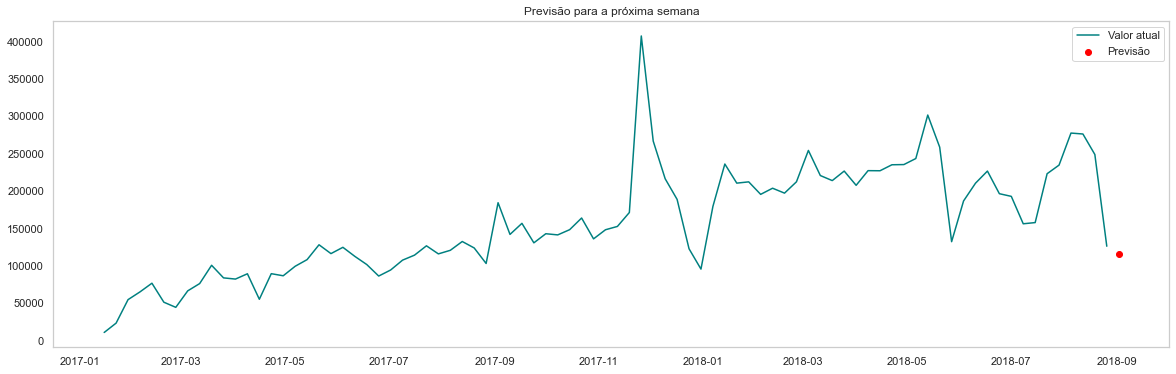

Predizendo o montante por semana

lastPrice = dataTimeMean['price'][-1]

datesToPredict = pd.Series(dataTimeMean.index[-1] + pd.Timedelta('1 w'))

forecastData = pd.DataFrame({'x1': str(lastPrice)}, index=datesToPredict)

forecastData.x1 = pd.to_numeric(forecastData.x1)

print("Next week's predicted price is: R$", xgb.predict(forecastData))

Next week's predicted price is: R$ [116449.96]

plt.figure(figsize=(20, 6))

plt.plot(dataTimeMean.price,color='teal')

forecast = xgb.predict(test)

plt.scatter(forecastData.index, xgb.predict(forecastData), color='red')

plt.title("Previsão para a próxima semana")

plt.legend(['Valor atual', 'Previsão'])

plt.grid(color = 'gray', linestyle = '--', linewidth = 0.4)

#Delete data generated from XGB

dataTimeMean = dataTimeMean.drop(columns=['Pred_XGB', 'x1'], axis=0)

print(dataTimeMean.tail(20).to_markdown())

| order_purchase_timestamp | price |

|:---------------------------|--------:|

| 2018-04-15 00:00:00 | 227198 |

| 2018-04-22 00:00:00 | 235203 |

| 2018-04-29 00:00:00 | 235469 |

| 2018-05-06 00:00:00 | 243535 |

| 2018-05-13 00:00:00 | 301666 |

| 2018-05-20 00:00:00 | 258751 |

| 2018-05-27 00:00:00 | 132407 |

| 2018-06-03 00:00:00 | 186805 |

| 2018-06-10 00:00:00 | 210558 |

| 2018-06-17 00:00:00 | 226769 |

| 2018-06-24 00:00:00 | 196529 |

| 2018-07-01 00:00:00 | 192976 |

| 2018-07-08 00:00:00 | 156328 |

| 2018-07-15 00:00:00 | 157923 |

| 2018-07-22 00:00:00 | 223229 |

| 2018-07-29 00:00:00 | 234745 |

| 2018-08-05 00:00:00 | 277568 |

| 2018-08-12 00:00:00 | 276319 |

| 2018-08-19 00:00:00 | 248918 |

| 2018-08-26 00:00:00 | 126317 |

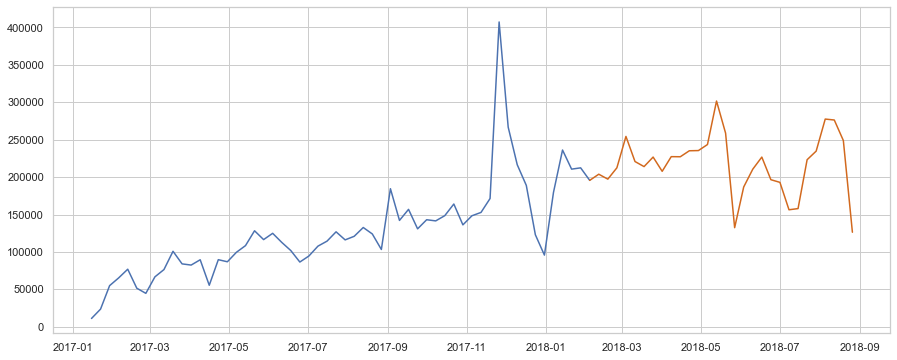

train = dataTimeMean[:train_size]

test = dataTimeMean[train_size-1:]

plt.figure(figsize=(15, 6))

plt.plot(train)

plt.plot(test, color="chocolate")

[<matplotlib.lines.Line2D at 0x25cd31d2250>]

autoArimaModel = auto_arima(train, m=12, seazonal=False,

trace=False, random_state=1, n_fits=50)

print(autoArimaModel.summary())

SARIMAX Results

===========================================================================================

Dep. Variable: y No. Observations: 56

Model: SARIMAX(2, 0, 2)x(0, 1, [], 12) Log Likelihood -521.620

Date: Fri, 28 Jan 2022 AIC 1055.240

Time: 13:51:38 BIC 1065.946

Sample: 0 HQIC 1059.210

- 56

Covariance Type: opg

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

intercept 3.467e+04 1.55e+04 2.230 0.026 4202.450 6.51e+04

ar.L1 0.9310 0.330 2.820 0.005 0.284 1.578

ar.L2 -0.7481 0.312 -2.394 0.017 -1.360 -0.136

ma.L1 -0.5276 0.295 -1.790 0.073 -1.105 0.050

ma.L2 0.7242 0.431 1.679 0.093 -0.121 1.570

sigma2 1.296e+09 0.156 8.32e+09 0.000 1.3e+09 1.3e+09

===================================================================================

Ljung-Box (L1) (Q): 0.07 Jarque-Bera (JB): 215.08

Prob(Q): 0.79 Prob(JB): 0.00

Heteroskedasticity (H): 5.63 Skew: 2.42

Prob(H) (two-sided): 0.00 Kurtosis: 12.69

===================================================================================

Warnings:

[1] Covariance matrix calculated using the outer product of gradients (complex-step).

[2] Covariance matrix is singular or near-singular, with condition number 7.02e+25. Standard errors may be unstable.

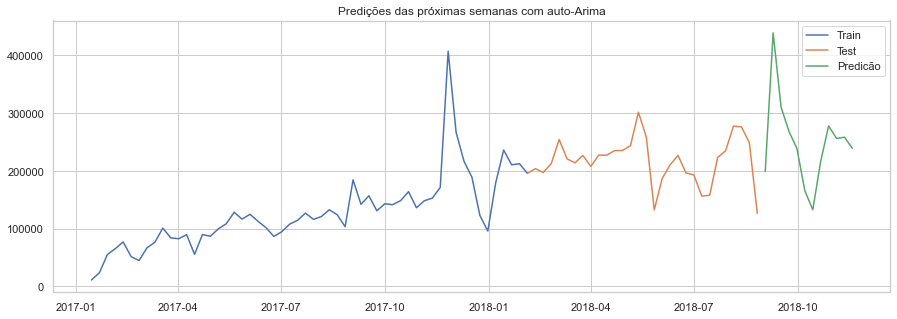

dateRange = pd.date_range(dataTimeMean.index[-1], freq='W', periods=13)[1:]

predict = pd.DataFrame(autoArimaModel.predict(n_periods=len(dateRange)), index=dateRange)

predict.columns = ['price']

predict.price = predict.price.round(2)

print('Predições das próximas semanas com auto-Arima')

print("\n")

print((predict.price).to_markdown())

Predições das próximas semanas com auto-Arima

| | price |

|:--------------------|--------:|

| 2018-09-02 00:00:00 | 198772 |

| 2018-09-09 00:00:00 | 439179 |

| 2018-09-16 00:00:00 | 310642 |

| 2018-09-23 00:00:00 | 268172 |

| 2018-09-30 00:00:00 | 238908 |

| 2018-10-07 00:00:00 | 165495 |

| 2018-10-14 00:00:00 | 132648 |

| 2018-10-21 00:00:00 | 216692 |

| 2018-10-28 00:00:00 | 277881 |

| 2018-11-04 00:00:00 | 256313 |

| 2018-11-11 00:00:00 | 258352 |

| 2018-11-18 00:00:00 | 238970 |

plt.figure(figsize=(15,5))

plt.ticklabel_format(useOffset=False, style='plain')

plt.plot(train, label = 'Train')

plt.plot(test, label = 'Test')

plt.plot(predict, label = 'Predicão')

plt.title('Predições das próximas semanas com auto-Arima')

plt.legend(loc='best')

plt.show()

Conclusão

Analisando cada uma das variáveis conseguimos obter insights importantes sobre os clientes do site Olist:

- Conseguimos prever a receita de vendas para as próximas semanas;

- Poderíamos prever a receita para as próximas semanas, ou meses, apoiando a equipe que definirá as metas.